FAQ - Rendement et risques

Y-a-t-il des fonds performants selon mes trois critères de performance d’investissement, dans les quelques livres annuels qui publient les 100 ou 200 meilleurs fonds?

Ces livres décrivent les meilleurs fonds en fonction des critères de leurs auteurs. Lorsque j’applique mes critères à leurs choix de fonds, je n’en trouve rarement plus que 3 ou 4 sur 100 qui « fittent ». J’ai essayé et je ne peux pas bâtir des portefeuilles avec de belles performances d’investissements, des portefeuilles impressionnants avec leurs sélections de fonds. J’encourage les auteurs à continuer à publier ces livres, mais à modifier leurs critères. Je crois que cela servirait mieux les investisseurs.

Est-il pertinent de faire évaluer son portefeuille de fonds par une personne «indépendante», surtout lorsque les Bourses partout dans le monde sont malmenées?

Oui, ça vaut la peine de « risquer » investir dans l’évaluation de votre portefeuille, surtout lorsque les Bourses baissent afin d’éviter de trop perdre et de vous rendre comme au point B du graphique 12. Vous découvrirez quel genre de portefeuille et de fonds vous avez et comment ils peuvent se comporter dans différents marchés boursiers. Je vous encourage à faire identifier votre maillon faible, à savoir s’il reste du « jus » (potentiel de gains) dans vos fonds, si votre portefeuille est bien diversifié ou pas. À savoir si les valeurs de mesures telles le Sharpe, Treynor, alpha, bêta, etc., correspondent aux valeurs nécessaires pour avoir un portefeuille impressionnant. Cela peut vous sauver énormément de gros sous.. Je vous souhaite d’aboutir à un point comme le point D ou E du graphique 12.

Est-ce le temps de placer dans un portefeuille de fonds impressionnant, même lorsque les Bourses sont en train de chuter de façon importante?

Oui. Si vous êtes déjà placé dans des fonds et que votre portefeuille de fonds ne ressemble pas à celui du graphique 1, vous auriez intérêt à le faire modifier et au besoin, à faire appliquer une règle de placement efficace. Vous allez être bien préparé pour rebondir lors de la prochaine reprise, comme on l’illustre au graphique 12.

Est-il facile de bâtir des portefeuilles de fonds avec de gros rendements et beaucoup de risques lorsque la Bourse augmente? (portefeuilles dangereux - graphique 4)

Oui. Si vous êtes déjà placé dans des fonds et que votre portefeuille de fonds ne ressemble pas à celui du graphique 1, vous auriez intérêt à le faire modifier et au besoin, à faire appliquer une règle de placement efficace. Vous allez être bien préparé pour rebondir lors de la prochaine reprise, comme on l’illustre au graphique 12.

Est-il facile de bâtir des portefeuilles de fonds avec peu de risques et peu de rendements? (portefeuilles à parfaire - graphique 3)

Est-il facile de bâtir des portefeuilles de fonds avec moins de rendements et plus de risques que la Bourse? (portefeuilles fiascos - graphique 2)

Oui, mais, si vous vous aimez, sauvez vous de ces portefeuilles. Ce sont des… fiascos. Vous serez surpris que certains portefeuilles pour retraités soient des portefeuilles du genre fiasco.

Est-il possible de bâtir des portefeuilles de fonds avec plus de rendements et moins de risques qu’un indice de référence difficile à surpasser et en toutes circonstances? (portefeuilles impressionnants du graphique 1)

Cela se fait, mais il faut savoir comment faire. On ne s’improvise pas comme ça. Voir la question suivante.

Comment définir un fonds ou un portefeuille de fonds avec une belle «performance d’investissement.»?

Ce sont des fonds ou des portefeuilles de fonds qui diminuent moins souvent que la Bourse et qui diminuent moins que la Bourse et qui, en même temps, augmentent autant ou davantage que la Bourse lorsqu’elle augmente. Un portefeuille de fonds avec une belle performance d’investissement est un portefeuille qui a plus de rendements et moins de risques que l’indice de référence. De plus, il est stable, constant et fiable.

Ce genre de fonds ou des portefeuilles de fonds existe-t-il?

Est-il possible de bâtir des portefeuilles à profils croissances, équilibrés ou à revenus avec plus de rendements et moins de risques qu’un indice de référence des plus difficiles à surpasser, et ce en toutes circonstances ?

OUI, c'est possible, mais il faut savoir comment faire. Je vous en montre des exemples dans le livre.

Pourquoi notre conseiller ne nous offre-t-il pas ce genre de portefeuille de fonds?

Bonne question. Demandez-le-lui. Je souhaite qu’il fasse le nécessaire pour mieux vous servir.

D'après votre expérience, est-ce que les rendements passés sont toujours garants des rendements futurs?

NON. Mais si votre portefeuille a un historique de rendements plus élevés que celui de l’indice de référence avec moins de risques que l’indice (écart-type plus faible) depuis les 10 dernières années, ça augure bien pour le futur. Un même portefeuille qui a bien passé les moments très tumultueux (crise techno, immobilière, financière, hausses des taux d’intérêt) «devrait» bien se comporter lors de futures crises similaires. Surtout s’il est bien diversifié et qu’on sait bien gérer le risque et appliquer de bonnes règles de placement. (À titre d’exemples, voir les graphiques 26 à 32.)

Compte tenu de ce que vous dites, pourquoi les organisations continuent-elles toujours à publiciser les rendements passés de leurs fonds?

Est-ce trompeur lorsqu’une personne ou une organisation cite les fonds dont les rendements baissent le moins lorsqu’une Bourse chute... sans mentionner comment ils se comportent lorsque la Bourse augmente?

OUI c'est très « trompeur ». Je sais qu’il y a des investisseurs qui sont tentés d’acheter ces fonds. Supposons que la Bourse baisse de 15 %. Que préférez-vous : un fonds qui a baissé de 10 % ou celui qui a baissé de 12 % ? De prime abord, on dira celui qui a baissé de 10%. Et si je vous dis qu’il a eu un rendement moyen de 2 % depuis 2 ans, tandis que celui qui a baissé le plus a eu un rendement moyen de 9 %, est-ce que ça change quelque chose dans votre décision ? C'est certain. Vous allez maintenant choisir le fonds qui a baissé le plus, car il y a trop de différences au niveau des rendements.

On devrait toujours publier le rendement et le risque des fonds, les deux à la fois. L’un ne doit pas aller sans l’autre. Sans cela on ne présente que des demi-vérités. Et pour bien faire, on devrait comparer les rendements et risques d’un fonds ou d’un portefeuille de fonds, avec le rendement et le risque d’un indice de référence difficile à surpasser.

Est-ce que le pourcentage d’augmentation dans les rendements doit être supérieur ou inférieur au pourcentage survenu lors d’une baisse boursière?

Est-ce que les portefeuilles qui sont présentés dans mon livre consistent uniquement en fonds à gros rendement?

Pas du tout. La plupart du temps, il y a 5 fonds dans mes portefeuilles, et certains d’entre eux se situent au-delà des 300, 800, 5000, 6000e rang et davantage en termes de rendements. Le rendement passé par lui-même n’est pas si important que cela. L’important, c’est vraiment comment les fonds, et surtout les portefeuilles de fonds, se comportent lorsque la Bourse est baissière. Ça, c'est la partie protection du capital et c'est pour cela que 2 de mes 3 critères de performance sont axés sur la protection du capital.

Quoi acheter et ne pas acheter et y a-t-il des critères de choix de fonds autres que le rendement, les frais de gestion, la réputation d’un gestionnaire ou de la famille de fonds?

Bien sûr! Moi je regarde une trentaine de variables lorsque je choisis un fonds. Il faut comprendre les fonds et les portefeuilles de fonds. Un fonds, ça une personnalité : ça vit, ça respire, ça évolue, ça tombe malade, ça meurt! Ça se marie mieux avec certains fonds qu’avec d’autres. Et ça doit respecter des règles.

Peut-on faire de beaux portefeuilles avec des fonds qui se situent dans les tops rendements depuis 5 ou 10 ans ou avec ceux qui ont de belles cotes étoiles ou qui ont gagné des prix méritas?

Cela peut produire des portefeuilles dangereux. Je ne trouve pas que ça donne de belles performances d’investissement fiables parce qu’on ne tient pas compte des comportements lors de marchés baissiers. Moi, j’aime mieux regarder à la fois le rendement et le risque, comment les fonds se sont comportés lors de marchés baissiers, évaluer s’il reste encore du «jus» dans les fonds, identifier le maillon faible du portefeuille, la façon de diversifier les fonds et les règles de placements qui sont très importants dans la performance d’investissement d’un portefeuille de fonds. Vous voyez que c'est un peu plus complexe que de regarder seulement un rendement ou une étoile ou un prix d’excellence.

Des fonds ou des portefeuilles de fonds avec des risques très similaires peuvent-ils avoir des niveaux de rendements très différents?.

OUI. Parfois on voit 2 fonds ou deux portefeuilles de fonds avec le même risque depuis les 3 dernières années, disons, mais un a 2, 3 et 4 fois plus de rendement que l’autre. Certains portefeuilles ont même des rendements négatifs. Ouf! Pour le même risque, je préfère celui avec le plus de rendement. L’inverse est vrai aussi. Deux fonds ou portefeuilles de fonds avec le même rendement peuvent avoir des risques très différents. N’oubliez pas : l’important, c'est d’évaluer les rendements et les risques de vos fonds, pas en comparant un avec l’autre, mais en rapport avec un indice de référence difficile à surpasser.

Est-ce que la volatilité (risque) des fonds augmente lors de marchés boursiers baissiers?

Généralement oui, parce que les gens sont plus nerveux, émotifs, plus enclins à vendre dans des marchés baissiers qu’haussiers. Il faut savoir gérer cette volatilité, mais sans tomber dans l’inconscient. Parfois, il faut réagir avec des règles de placement efficaces pour mieux gérer cette volatilité.

Est-ce que votre livre sera toujours pertinent même si les graphiques et les tableaux ne seront pas toujours à jour?

Oui, le livre sera toujours pertinent. Les graphiques et les tableaux sont choisis pour illustrer des concepts et des notions de ce qui est bon versus ce qui est « puiche poche ». Ce qui est important c'est la démarche éducative du livre. À titre d'exemple, une personne en Europe ou aux États-Unis pourrait très bien comparer ses portefeuilles de fonds avec ceux des graphiques 1 à 4 en y substituant l’indice de référence de son pays. Ce qui est important, c'est que son portefeuille de fonds ne ressemble pas à celui des graphiques 2 ou 4, disons.

Les graphiques, tableaux et notions qu’on a vus dans votre livre s’appliquent-ils aussi à des portefeuilles d’actions purs et pas seulement à des portefeuilles de fonds?

Je vous dirais que 85 % de ce qu’on a vu s’applique à des portefeuilles d’actions purs. Cela existe des mesures Sharpe, Treynor, écart-type, ratios cours/bénéfices et cours/valeurs aux livres, etc. pour des actions. Les graphiques et tableaux qui identifient les beaux portefeuilles et les beaux fonds se transposent facilement aux portefeuilles d’actions. À titre d’exemple, le graphique 1 sert à démontrer les caractéristiques d’un portefeuille impressionnant qu’il soit un portefeuille de fonds ou un portefeuille d’actions. J’espère que votre portefeuille d’actions ne ressemble pas à celui du graphique 2. Si oui, parlez-en à votre conseiller qui je l’espère, se fera un plaisir de vous proposer autre chose.

On se demande ce qu’est un tableau rendement/risque?

C’est un tableau qui indique les rendements que des fonds peuvent avoir pour un niveau de risque donné ou à l’inverse, les différents niveaux de risques que des fonds peuvent avoir pour le même rendement.

Si on regarde le tableau suivant, on constate certaines choses. D’abord ce sont tous des fonds du même genre. Le fonds A, a le même rendement que le fonds B, mais avec beaucoup plus de risque (12% vs 3,7% respectivement). On préférera le fonds B qui risque de perdre beaucoup moins en pourcentage que le fonds A, toujours en cas de baisses.

Le fonds E a le même risque que le fonds D (5,4%), mais avec beaucoup plus de rendement que le fonds D (15% vs 3,2% respectivement). On préférera le fonds E avec presque trois fois plus de rendement que le fonds D. À risque égal, on préfère le fonds avec le plus de rendement et dans la même catégorie de fonds.

C’est une autre façon de démontrer que les fonds d’une même catégorie (du même genre) ne sont pas tous égaux d’une firme à l’autre. L’investisseur qui cherche un équilibre entre le rendement et le risque cherchera à avoir des fonds dans le cadran en haut à gauche de ce tableau. Il voudra reconsidérer les fonds en bas à droite.

Si vous ne savez pas où se situe votre fonds en rapport avec d’autres fonds dans la même catégorie, consultez le site MEDIF.ca et l’onglet « Évaluez vos fonds ». Si vous avez un fonds ailleurs que dans le cadran en haut à gauche, je vous suggère d’en parler à votre conseiller. Soit il changera votre fonds pour un « plus performant » ou s’il est incapable de le faire, cherchez un conseiller ailleurs.

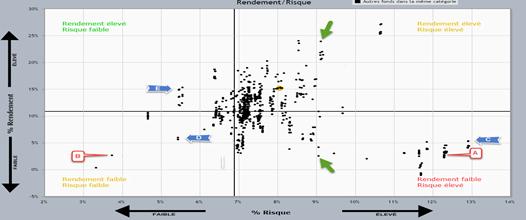

On se demande s’il est vrai que pour avoir des rendements élevés, il fallait prendre plus de risque.

Ce n’est pas toujours vrai. Il est possible d’avoir deux fonds avec un très grand risque et avec beaucoup moins de rendements qu’un fonds à risque faible. Comme vous pouvez le voir au tableau suivant tiré du site le MEDIF.ca sous l’onglet évaluez vos fonds, les fonds aux alentours des points A et C sont à très grands risques (12% et plus) avec environ 3% de rendement, tandis que les fonds aux environs du point E ont moins de risque (5,4%) et plus de cinq fois le rendement. Les fonds aux environs des flèches vertes ont le même risque (9,1%), mais un a eu un rendement de 23% et l’autre que de 2,5%. Il est facile de constater qu’on peut avoir de gros rendements avec relativement peu de risque et avoir peu de rendement avec de très grands risques. Ne vous laissez pas faire dire n’importe quoi. On devrait reconsidérer la détention des fonds dans le cadran en bas à droite.

On se demande si le rendement de mon fonds américain placé en dollars US a été bon. Il a fait un gain de 20% sur 3 ans après conversion en dollars canadiens.

Le dollar américain a apprécié de ce montant depuis 3 ans. C’est donc dire que le rendement du fonds américain n’est pas dû au gestionnaire ou à la firme qui l’a vendu, mais il est dû à l’appréciation du dollar américain. Autrement dit, si le dollar américain n’avait pas apprécié, votre fonds aurait fait un rendement d’environ zéro pour cent. Votre gain vient de la devise. Vous auriez fait aussi bien de placer sur la devise dans ce qu’on appelle le FOREX. Ce sont des placements à risque et spéculatifs. Un fonds américain performant aurait beaucoup plus que 20%.